折り返し人生について考える際に、自分や夫婦の資産がどの程度あるのかはきちんと確認しておくべきです。

折り返し人生について考える際に、自分や夫婦の資産がどの程度あるのかはきちんと確認しておくべきです。

既にきちんと確認されて把握している方にとっては釈迦に説法なことですが、私は50歳になるまでは自分の資産をきちんと把握していませんでした。

結婚して直ぐにマンション購入したことでその後は大きな資金需要があまりなかったこと、共働きだったこともあり子供の教育費や家計のやり繰りは良く使う口座の範囲でなんとかなってことがあると思います。(妻の家計管理のひどさの度が過ぎて、一度だけ大ピンチを迎えたことがありましたが)

今回は、理由はともあれ私と同様に整理ができていない方、そんな方に向けたエントリーです。ただ、整理はできている方にも見直しや気づきの部分について参考にしていただけるかもしれませんので、軽くでも眺めてみてください。

資産棚卸のきっかけ

私が資産棚卸をしたきっかけは、大掃除で書類の整理をしていた際のことです。保険証書がいくつか出てきたのですが、自分でも支払ってもらえる条件をきちんと把握していなかったり、保険に入っていること自体をきちんと意識できていなかったものもありました。

整理をしながら思わず「俺が死んだらみんなはこの保険金を貰ってくれるのかな?」と呟いたのですが、妻からは「そう、私たちが二人とも死ぬこともあるかもしれないんだから何があるかは子供たちに教えておかないと、一度整理してよ。」と言われました。

妻からすると私が思い付きでクレジットや証券会社の口座を多数作っているのはわかっているので、いい機会だと思ったようです。私も、保険はなんとかした方がいいなと思い始めました。

資産棚卸でやったこと

当たり前ですが、こんな手順です。

- 証書、口座情報収集

銀行カード/通帳、保険証券、証券会社口座開設書類、クレジットカード、それと年金系の書類も集めました

家族全体のものを集めました。自分、妻、子供向けのものもです - それをエクセルにリスト化

ついでに、保険証券はスキャンしてエクセルリストと同じフォルダに入れました

That’s all.です。

あえて追記すると、リストの項目くらいかと思います。それも以下の通りです。

- 契約者

基本は私と妻ですが、保険は被保険者を入れてみました。 - 分類

年金・退職金系、預貯金、証券系(株、FX等)、保険系、クレジットカード、その他 - 項目

分類とセットで、具体的な内容を入れました。定期預金、がん保険、株式投資などです - 会社、連絡先、契約番号

銀行、保険会社などの名称、契約番号は口座番号、保険証券の番号 - 内容

特に保険について保障内容の概要を記載 - 残高

年金系、預貯金、証券系には、概算額を入れてます

始めるとこだわる性格なので、この際ということでできるだけ入れました。会社の関連:持株会、相互扶助、財形なんかも出てきました。お金が出るタイミングで、年金・退職金系にしたりしています。

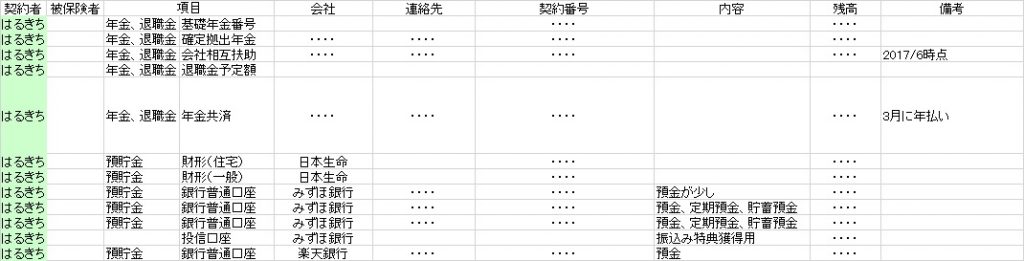

以下のようなイメージで、これを年に一回は更新しています。

結果と気づき

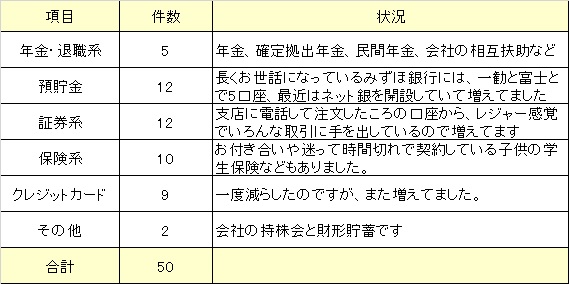

実際やってみたところ、私の分で50項目(子供の保険含む)、妻の分で20項目でてきました。思ったより、膨らんでしまっていました。これが分類別の件数です。

まず、直ぐに気づいたことは次の通りです。

- 使っていない口座やカードが多い、眠っている資金もある

銀行に引越しの度に近くで開設していたこと、お付き合いや子供学校の指定とかで開設しているうちに数が増えていました。

証券会社は、思い付き&レジャー感覚でいろいろやってきたため(株、米国株、FX、オプション、自動売買など)数が膨らんでいました。 - 保険は重複が多い

保険の概要を書き出したことが良かったです。

似たような保険をかけていました。大手保険会社の総合的保険(死亡、病気、傷害など)、医療保障、交通事故保険、所得保障保険、会社のお付き合いで入った保険などです。また、妻も私の死亡保険をかけていたりしました。

子供の保険も、自分たちでかけた保険と入学の際に学校からお薦めされる学生保険の内容が重複していました。 - 資産が思ったよりあったこと

口座管理ができていなかったことと繋がっていますが、大きかったのは会社の積立系の資産をあまり見ていませんでした。相互扶助、財形、持株会などは設定すると天引きになりますが、それぞれ二十年以上続けていましたのできちんと調べると結構な額でした。

使っていない銀行口座に眠った資金がありました。CITIBank(今はプレスティア)、UnionBank(米国銀行)には、海外出張や赴任があった際のドルが残っていました。残高が減ると口座管理手数料が取られるため、いつか使うだろうといった感じで残したままでした。

その他の銀行証券の口座にも、塵も積もればではないですが集めれば無視できない金額でした。

気づきからの自分の変化、やったことのまとめ

一番大きな変化は、「これから目指す資産運用方針」の記事にも書きましたが、投資方針として「お金を我が家の第三の働き手として当てになる結果を出す」と思うようになったことです。

正直、これまで私が投資として株やFX等をやってきたことは、ある種のレジャーでした。競馬が趣味だったのですが、先輩から「競馬は週末だけだけど株なら毎日できるんだよ」と言われたことが株に関心を持ったきっかけです。投資は「なくなっても良い資金でやりなさい」という言葉がありますが、100万、200万と切り出したお金でやっていて、全体の構成や効率を考えたことはありませんでした。

これからは、資産全体を第三の働き手としてある程度安定して年に200万は稼いでもらえる構成を考え実行する予定です。方針としては、 「これから目指す資産運用方針」の記事になります。まずは、分散して死蔵しているお金を集中させました。口座もいくつか解約しています。

もうひとつ大きなことは、保険に関する考え方が整理できました。それは我が家の場合は、「私の死亡リスクはもう考えなくてもいい」と判断したことです。我が家にとって保険のプライオリティは、自動車保険、個人賠償責任(自転車含む)、火災保険等はしっかりかける、一方で死亡保障、医療保障は見直し対象と考えました。資産は第三の働き手ですので不慮の事故や賠償でそれが棄損するリスクはヘッジする。それが棄損しないリスク(私の死亡)や公的保障の制度で担保できるものはプライオリティを下げるです。

保険の整理は長くなるので別に記事を起こしますが、妻には私が不慮の事故で死んだらこの資産で子供たちを育て上げてほしいと説明して納得してもらいました。そして私の死亡保障の大部分は解約しました。

保険料は日々の支出になってしまいますので、不要なものはやめて貯蓄や投資資金に回すことにしたのです。

ライフプランの収支計画に保険の見直しは大きいと思います。それに向けて基本の考え方を整理することができました。これは早ければ早いほど効くことで、もっと早くやればよかったと思いましたので、資産の棚卸はおススメしたい次第です。

小さな気づき、メリット

その他、資産の棚卸のメリットです。

- クレジットカードには、附帯の保険やサービスがいろいろあることに気づく

海外・国内旅行保険、ショッピングプロテクション、ゴルファー保険などが附帯されていました。

また、旅行に向けては、トランクの配送、空港ラウンジサービス、コンシェルジュ機能などです。 - 引越しした際に、住所変更の届けを出す先が整理できている

その後引越しをしたのですが、このリストの脇に住所変更届の未/済の欄をつけて地道にやってます。郵便の転送期限が切れるまでにやらないといけないのですが、やるべき先と未/済がわかるので重宝しています。

クレジットカードのメリットは、正直その後も使えていません。ただ、家族で海外旅行となると旅行保険代も結構かかるので、一度きちんと勉強して活用したいと思っています。

今回は、長文にお付き合いいただきありがとうございました。

はるきち